今日访谈〖信用卡最安全的套现方法三个方法总结〗新闻联播

发布时间:2021-09-06来源:未知 编辑:生活头条

手机行业有一个奇怪的现象。根据IDC发布的2020年全球手机市场份额排名,前五分别是三星、苹果、华为、小米、vivo。

美国常年只有一个苹果,不久前在日内瓦刚刚列入发达国家行列的韩国,有一个三星。而在发达的西欧国家,没听说过一个知名的手机品牌。

但在中国则是另外一番景象。中国不仅打破了美国只有一个全球手机品牌的局面,还呈现出来了百花齐放的竞争格局。现在,国内第一梯队有“华米OV”,在国外市场混的有声有色的有一加、中兴。

最神奇的是,2021离第一波手机品牌的厮杀已经10年,而国内手机市场依旧活跃:中兴回国发展,vivo推出了iQOO,甚至冒出了realme这样的新品牌。给人一种感觉是,中国手机无终局。

也就上个月,雷军在微博亢奋宣布小米手机销量超越苹果,成为全球第二不久,在中国市场,荣耀超越小米进军国内前三。

这半年来,手机的故事很多,而人们最关心的无非是这个刚刚分家的荣耀,能否实现替代老大哥的目标,成为“荣米OV”。

1.丢失的性价比

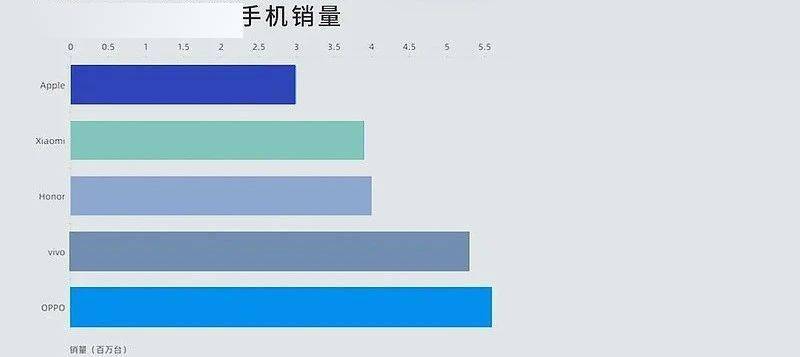

近日,CINNO Research发布7月份国内手机市场销量报告,荣耀已经以400万部的数据骤然超过小米和苹果,市场份额也由年初降至冰点的3%跃升至14.6%,成为继OPPO、vivo后的行业第三。

(7月中国智能手机市场销量,图源:CINNO Research)

针对这次销量的提升,很大一部分原因在于6月中旬发布的新机——荣耀50。众所周知,一款新机发布后,会带动一波销量,然后慢慢回归平常,这是手机行业的一个热度递减原则。

但是这次——如果说是荣耀50带来的——7月的销量,多少让人觉得不可思议,尤其是超越小米成为行业前三,超出了大众的预期。因为荣耀50刚刚出来的时候,很多报道以及评测自媒体对于这款手机评价不是很高,而吐槽点就是“高价低配”。

荣耀50搭载的是中低端定位的高通778G芯片,高配版2699元。而隔壁友商,搭载了旗舰级芯片晓龙888的Redmi K40和realme GT价格是2299和2499。

这样看来,荣耀50不说毫无竞争力,但至少不够诚意。

这种高价低配的形象,最早是在荣耀V40的时候建立起来的。

与数字系列不同,荣耀“V”系列,一直以来都是追求的科技和性能。在2016年,荣耀赶在所有手机厂商之前使用1200万像素的双摄像头,但是因为拍摄体验和效果都不佳,当时,任职荣耀CEO不久的赵明和团队最终选择延迟发布,于是在荣耀V8出来后,大获成功,建立了“V”系列的口碑。之后,不管是V9,还是最后在华为下发布的荣耀V30系列,秉承着这样一种匠心打造的精神,至少没有拖后腿的地方。

但在年初发布的荣耀V40,就有了一种赶鸭子上架的感觉,而且严重高价低配。这款机器,用上了最具性价比的天玑1000+不说,起售价还要3599——同样搭载了天玑1000+处理器的红米K30至尊纪念版,售价两千起。

虽然,荣耀这时候刚从华为分离出来,在芯片之困下,要匆匆寻找合作商,这可以理解。但这个价格,多少让荣耀粉心塞了。

就算是要进攻高端市场,打造高端形象,但至少要拿出来高端的诚意不是!这也难免会有网友评论,荣耀要割韭菜了。

但是,不管手机配置怎样,荣耀还是在7月卖到了国内前三,这一大部分功劳可能还要归功于线下经销商。

2. 打工人

与经销商合作并不是什么坏事情,毕竟中国市场赫赫有名的OV,以线下见长。

荣耀做线下渠道也有自己的优势,因为荣耀的老大哥华为就是线下渠道的高玩,渠道的思想对荣耀的影响是根本性的。

要理解这种渠道的地位,还要提一下任正非的早年经历。在一次彭博社的采访中,任正非提到,当年自己从计划经济出来,不知道什么是市场经济,听别人说,把一个10块钱买进来的东西,卖出12块钱。不是骗人吗?在一家小公司工作的时候,任正非非常信任人,给人借了几百万,人家没还,打官司的时候没钱请律师只能自己读法律,最后参透了一个道理:

市场经济,就是货源和客户。

货源的思想就是在这里建下的。这点也印证了华为作为一个技术大拿,为什么要早早布局线下店,做好渠道商。

而且与OV强调服务好渠道商、扩大覆盖度不一样,华为一直以来做的是品牌和影响力,通过把更好的产品(P和Mate系列,收益更高)投放给业绩优秀的渠道商,促进竞争,从而建立消费者层面的口碑。

渠道思维也在影响了荣耀。

在电商逐渐火热的阶段,荣耀正逢其时,要走性价比,互联网电商成了不二之选。但是,荣耀早早的就摆脱了纯线上的购机方式。

在马云提出新零售的前一年,荣耀就开始线下渠道发展。2016年,荣耀已经成为线下排名第五的品牌,线上线下的渠道比例到达了1:1,远高于其它互联网手机品牌。到了2020 年上半年,荣耀的线下销量占比首次超过线上。

在去年荣耀的送别会上,任正非还特意叮嘱,首先要恢复渠道的供应,“渠道的水是救命的水。”

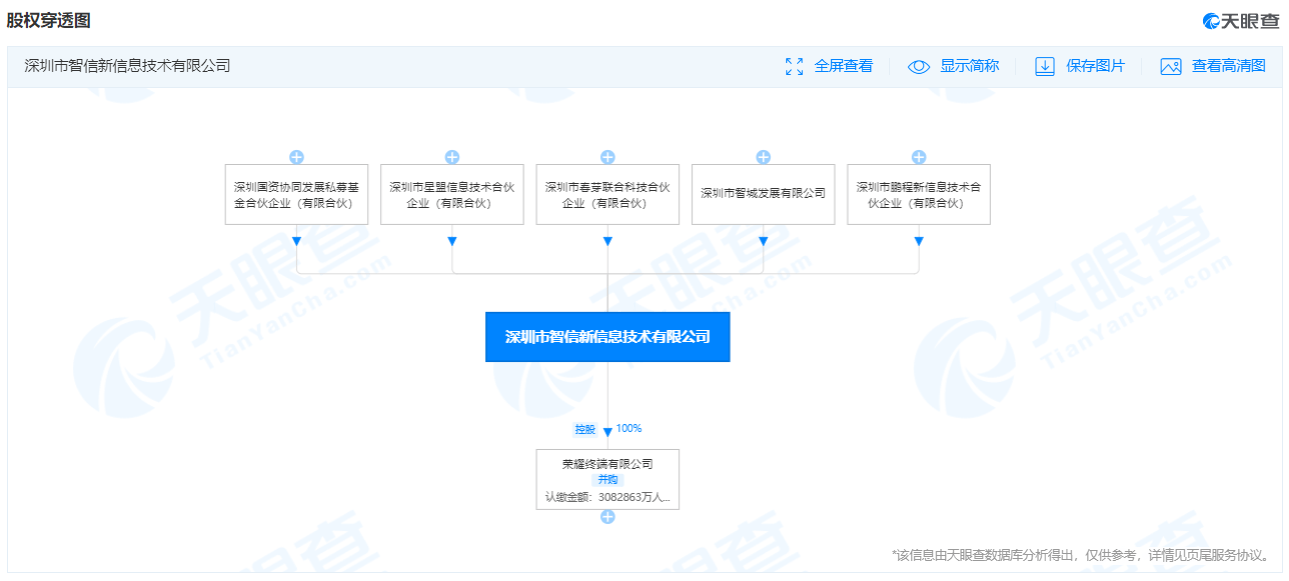

于是就有了去年的那笔交易。智信公司以1000亿的价格买了荣耀手机。

据天眼查显示,智信公司是由深圳智城科技(深证国资委100%控股)与30余个荣耀代理商和经销商共同投资设立的。

(智信公司股权穿透图,图源:天眼查)

这30多个股东基本囊括了中国市场主要电子产品的代理商和经销商。这也就不难解释上面的“高价低配”“赶鸭子上架”了。

荣耀在过去10年让利消费者的利润,现在要开始进入经销商的口袋,用以报答他们多年的合作和这次接盘的恩情。

3. 荣耀的“OV”时代

曾经的荣耀已经注定不复存在,学生机、性价比、中低端也将成为了过去式。

在经销商成为新东家后,荣耀要做到的就是把自己和经销商深度绑定,把利益输送东家。而把价格拉高,做高端机才是线下生存的根本。

甚至这个时候,“高价低配”都是一种标配。因为线上和线下属于不同的逻辑。

曾经有一段时间,在小米、锤子、荣耀、努比亚这些互联网手机涌起的时候,很多人预言这是线下手机(vivo和OPPO)的末日:人家配置比你高,价格比你低,为什么还要买你呢?

而秉持这种观点的,多数是在互联网长大的一代,在他们看来,买vivo和OPPO手机的人,除了那些年过半百的大叔大妈,就是不明所以的韭菜了。

也就是在这个时段,“高价低配”出现,并非常顺畅的用到了vivo和OPPO的身上。而这个词无疑暗示着——这两个品牌迟早玩完。

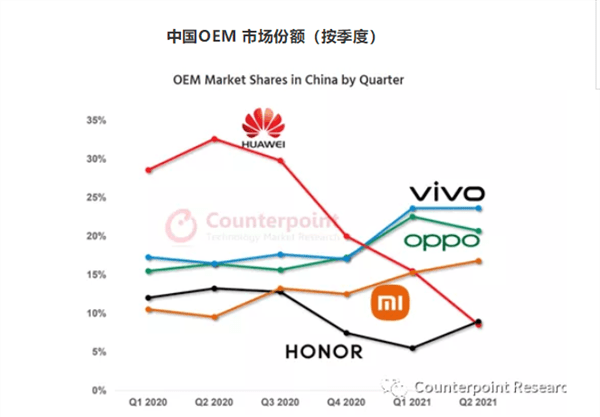

讽刺性的是,这些线下品牌就是一边背负着高价低配的标签,一边看着锤子、酷派、魅族这些互联网手机慢慢下场。这一年,在华为份额跌落后,OV已经包揽了前2的位置。

(中国OEM市场份额,图源:Counterpoint Research)

但目前留在分析者面前的依然是那个难题,为什么高价低配的OV仍然有人买呢?

对于这个难题,也有很多的解释:OV抓住了年轻人的心理,颜值高;请大明星代言,宣传力度够;在拍照上很出色......但不管怎样解释,都是从因果论推理的,合理但并不见得是真相。

OV和互联网手机最本质区别还是线上和线下的逻辑不同,这就让专注线上配置和线下便利性的消费者在这里形成了一道分流:喜欢配置的“技术宅”去线上购买,喜欢便捷性或者实体观感的就跑去线下。

如果仅仅从线下来分析的话,OV建立这样的优势就不难理解,也足以支撑他们前二的位置。

有数据显示,OPPO和vivo的线下门店一直保持在20万家的规模。小米,截止今年4月30日,有5500家零售店;荣耀,2019年有2300家,创事记年初测算的数据是1315家,荣耀落后很多。